媒体资讯

媒体资讯

2022年12月20日,“CMIIC2022中国工程机械产业大会暨品牌盛会”长沙盛大举行。来自国家部委、行业协会领导、业内专家、企业精英以及行业用户、嘉宾等人荟聚一堂,围绕行业发展新局势、新思路、新热点,分享了“革新破局”之道,呈现了一场高端专业的思享盛宴。

大会上,中国工程机械工业协会秘书长吴培国围绕《工程机械行业近两年运行情况及“十四五”主要任务》主题发表了讲话。以下为吴培国秘书长的报告内容摘录:

(一)主要经济运行指标

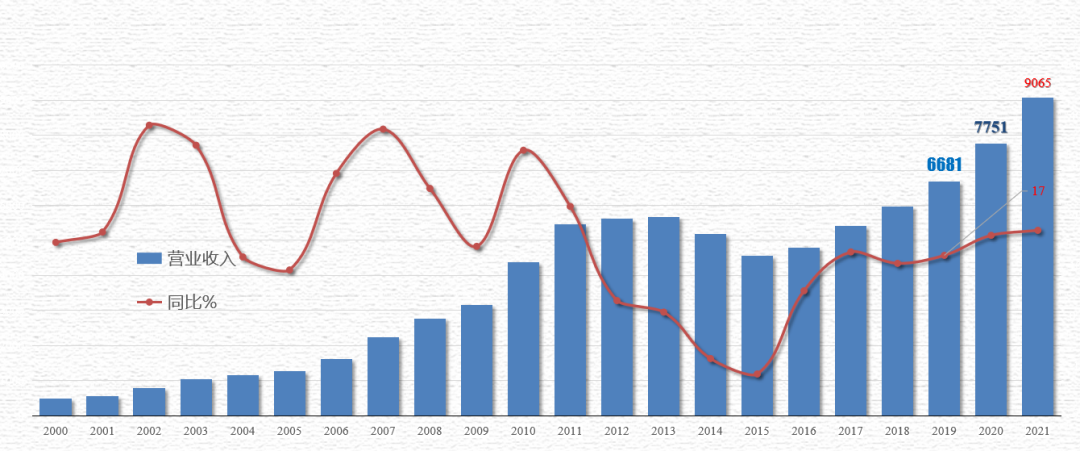

营业收入:

据 2021年年报统计,全行业实现营业收入9065亿元,同比增长了17%。根据重点企业的统计,重点企业的年报总共350家左右,营业收入5738亿元,较于2020年增长了18.3%。

2022年1-10月,重点统计企业营业收入有所下滑,据12家重点企业数据显示,营业收入同比下降16.7%。

利润总额:

2021年,年报统计全行业实现利润总额556亿元,同比下降6.01%,对350家重点企业统计显示实现利润总额408亿元,比2020年下降7.81%。2022年1-10月份,利润总额同比下降了44%。

产品销量:

就纳入协会统计的十二类产品数据显示。2021年累计销售产品1861172台,同比26.2%,其中挖掘机342784台,同比26.2%。

2022年1-11月,累计销售1590995台,同比下降8.09%,其中挖掘机244477台,同比下降23.3%。

进出口总额:

根据海关数据统计,2021年进出口总额377.45亿美元,同比增长52.7%,其中进口总额37.19亿美元,同比下降1.05%。出口总额340.26亿美元,同比增长62.3%,贸易顺差303亿美元。2021年出口处于高增长。

2022年1-10月份进出口总额388.31亿美元,同比增长27.8%。其中,进口总额23.09亿美元,同比下降27%。出口总额365.21亿美元,同比增长34.2%,贸易顺差342.12亿美元,同比增加101.65亿美元。出口继续呈现高增长,是在2021年很高增长的基础上的高增长。

出口产品:

根据纳入到协会统计的12类产品数据显示。

2021年累计出口481468台,同比增长78%。其中从增长速度前三位是升降工作平台增长了140%,履带起重机增长105%,挖掘机增长97%,平地机增长了93.2%。2021年出口总量的前三位是工业车辆315763台,挖掘机68427台,升降工作平台43742台。

2022年1-11月,累计出口558415台,同比28.4%,其中增速前三位的是随车起重机90.7%,汽车起重机68.7%,升降平台65.1%,挖掘机64.9%。

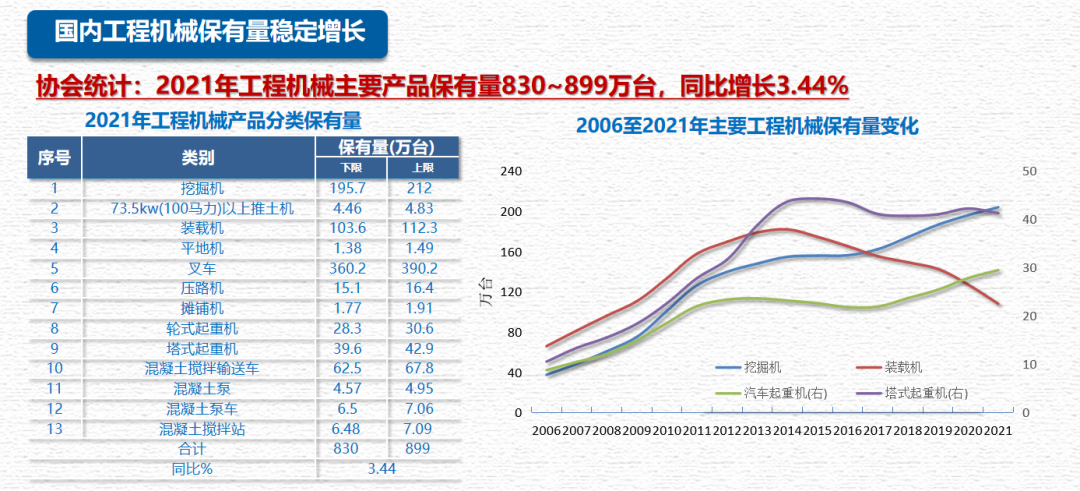

到2021年工程器械主要产品保有量已经接近了830-899万台,同比增长了3.44%。

(二)1-11月份经济运行主要特征

1、全行业整体仍处于下行状态,但已经呈现出积极向好的发展态势。

中国经济面临着三重压力,特别是今年3月份以来,俄乌冲突和国内新冠肺炎疫情多发、散发等因素的影响,二季度内外部环境出现了超预期的变化,我们行业需求下降,行业运行呈下行态势。但三季度以来,各项经济运行指标呈现出积极向好的态势。

从协会统计数据来看,已经下降到了个位数,8.09%。从每个月增长和下降的幅度的变化来看,1-2月份是开局良好,有明显的增长;3月份开始明显下跌,因为俄乌冲突的开始;4月份疫情,特别是上海的疫情开始大幅度的受影响,所以4月份的跌幅最大;5月份继续下跌。6月份跌幅大幅度收窄;7月份继续收窄。8月份,跌幅略有增加。9月份,当月基本持平,10月份已经开始转正,为1.08%,所以11月份当月销量同比增长了2.42%,1-11月份累计下降为8.09%。

挖掘机11月份当月同比增长了15.8%,环比增长了15.5%,装载机当月同比增长了36.2%,环比增长了43.8%,其他都出现了当月增长和环比增长,包括平地机、推土机等。这是主要运行特征之一。

2.国际市场竞争优势继续提升,成为稳增长的重要支撑

1-10月份累计出口的整机是239.73亿美元,同比增长37.3%,占出口总额的65.6%,零部件出口125.48亿美元,同比增长28.7%,占出口总额的34.4%。1-10月份出口额增加的主要整机有履带挖掘机叉车、非公路用自卸车、装载机等等。

1-10月份我国工程机械向“一带一路”沿线国家出口合计153.93亿美元,占全部出口的42.1%,同比增长32.1%,向金砖国家出口59.2亿美元,占全部出口额的16.2%,同比增长55.6%。

1-10月份我国工程机械始终保持较高增长速度,今年来有望突破400亿美元的大关。

3.全行业发展韧性及抵御风险能力进一步增强

据12类企业1-11月份的统计,应收帐款同比下降了1.72%,产成品存活增长了6.59%,财务费用全行业是负的20亿,同比下降了183%,研发投入是达到了1668916万元人民币。1-10月份职工从业人员情况1-10月份同比增长了3.45%。

从这个指标可以看出,之前有大量的应收帐款,大量的外帐,大量的财务费用高涨,靠银行的借贷。而这个数据叶表明企业应对风险的能力、抵御风险的能力,以及企业发展的韧性在进一步的增强。

其中,最值得兴奋的是,后市场工作已经开始得到了广泛重视。包括整机企业也开始重视后市场工作,协会也成立了后市场分会,在今年10月份也召开了后市场的相关工作的会议,得到了大家的支持。

4. 行业向数字化、智能化、绿色化转型加快,一批达到国际先进和国际领先的工程装备投放市场

如今,全行业都在实施创新驱动发展战略,坚持“四个面向”。加快自主创新步伐,不断加大研发投入,加强政产学研用一座,一批达到国际先进和国际领先的工程装备投放市场,一批科研成果和重大技术装备得到推广应用。

行业内各企业持续推动结构优化、转型升级、加速向数字化、网络化、智能化、绿色化发展,努力大同创新炼的各环节,主机和关键零部件协同发展,产业链供应链优化升级,产业基础高级化和产业链现代化取得阶段性成果。形成了头部企业市场竞争能力继续增强,专精特新中小企业发展水平持续提高,产业集群各具特色,优势明显的发展态势。

12月1日我们顺利实现了国四的如期切换,这为行业的转型升级迈出了很重要的一步。

5. 从行业高质量发展的角度看,还存在一些薄弱环节

(1)整体上还存在发展不平衡、不充分的问题。

(2)工程机械产业基础能力还存在薄弱环节,产业链现代化水平还有待与进一步提高,部分产品的可靠性、耐久性还需要继续提升。

(3)行业一些领域产能结构性过剩,特别是地段产品过剩,高端产品能力不足,以及部分高端产品配套的液压、传动、控制等核心零部件受制于人等问题还没有从根本上得到解决;

(4)一些领域出现一定程度的恶性竞争、价格战等问题,市场竞争秩序、行业发展生态受到影响;

(5)后市场管理相对缺位,二手机交易不规范,租赁业健康发展问题较多,尤其是刚才讲到的大量老旧工程机械没有退出机制,这一块的存量或者是增量的空间还有待发挥。